Bạn có bao giờ tự hỏi làm thế nào để tiền luôn đủ xài và còn dư để đầu tư? Hãy để Financier Guru bật mí hướng dẫn cách quản lý tài chính cá nhân hiệu quả, giúp bạn biến ước mơ trở thành hiện thực một cách dễ dàng!

Hiểu rõ về cách quản lý tài chính cá nhân

Định nghĩa cách quản lý tài chính cá nhân một cách đơn giản, dễ hiểu

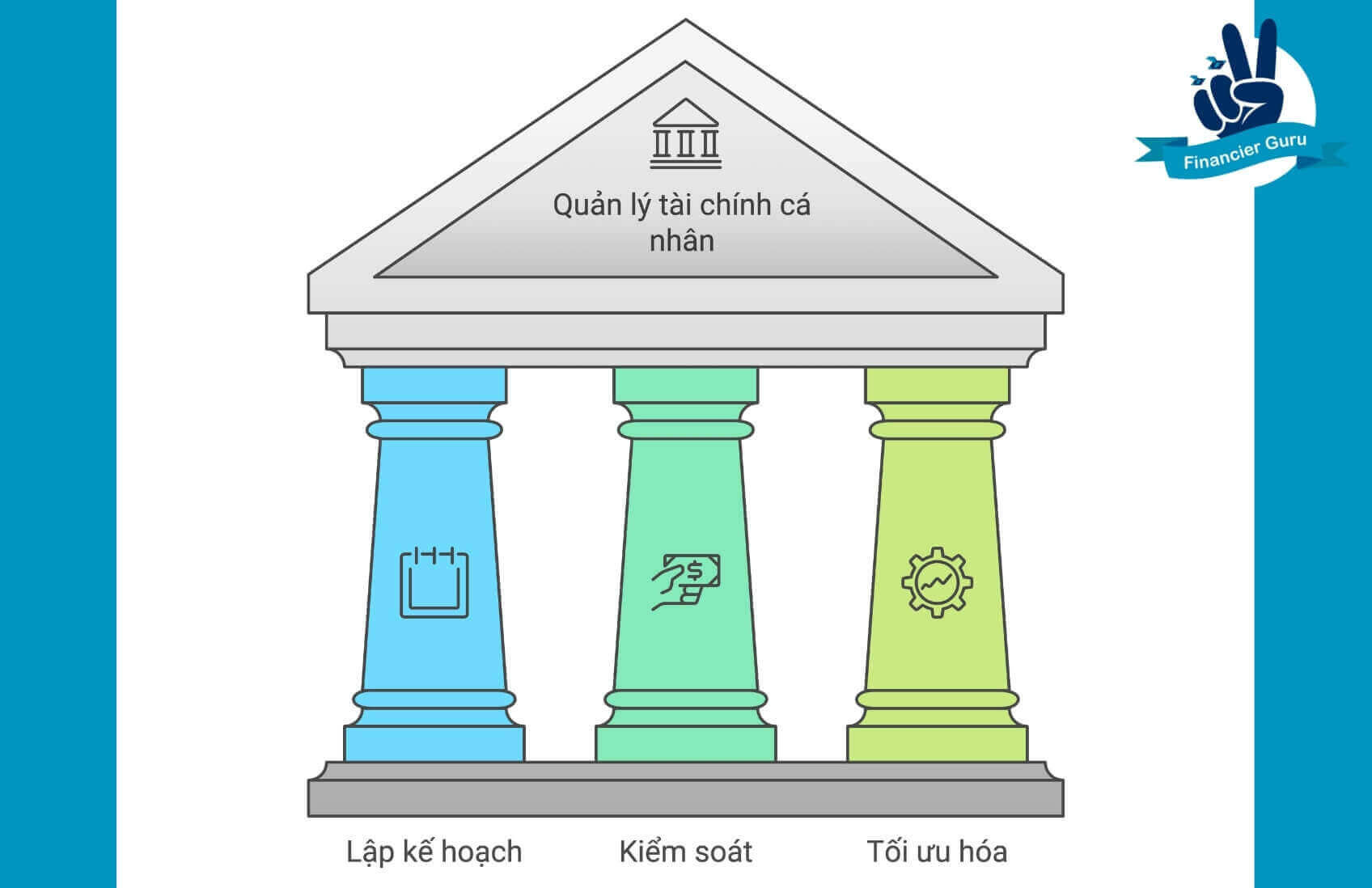

Quản lý tài chính cá nhân là một quá trình hệ thống, bao gồm việc lập kế hoạch, cách kiểm soát tài chính cá nhân và tối ưu hóa nguồn tài chính cá nhân nhằm đạt được các mục tiêu tài chính đã đề ra. Đây là một kỹ năng sống thiết yếu, góp phần đảm bảo sự ổn định về tài chính, nâng cao chất lượng cuộc sống và tạo nền tảng vững chắc cho tương lai.

Để câu trả lời về cách quản lý tài chính cá nhân trở nên gần gũi và dễ hiểu hơn, Financier Guru sẽ dùng một số cách diễn đạt đơn giản, ví dụ và câu chuyện nhé: Quản lý tài chính cá nhân đơn giản là việc “làm chủ đồng tiền” của chính mình. Giống như việc bạn lên kế hoạch cho một chuyến đi chơi xa ấy, bạn cần biết mình có bao nhiêu tiền, muốn mua gì, đi đâu, và làm sao để có đủ tiền cho chuyến đi thật vui.

Lợi ích của việc biết cách kiểm soát tài chính cá nhân tốt

Việc học cách kiểm soát tài chính cá nhân một cách khoa học và hệ thống không chỉ đơn thuần là quản lý dòng tiền mà còn là một hành trình xây dựng nền tảng vững chắc cho tương lai tài chính, mang đến những giá trị bền vững cho cuộc sống.

- Đạt được các mục tiêu tài chính: Việc lập kế hoạch và thực hiện nghiêm túc ngân sách cá nhân sẽ giúp bạn đạt được những mục tiêu lớn nhỏ trong cuộc đời, từ việc sở hữu một ngôi nhà, một chiếc xe ô tô đến việc thực hiện những chuyến du lịch mơ ước hay đảm bảo tương lai cho con cái.

- Giảm thiểu căng thẳng và lo âu: Khi có một kế hoạch tài chính rõ ràng và được thực hiện một cách hiệu quả, bạn sẽ loại bỏ được những lo lắng về tiền bạc, từ đó giảm thiểu căng thẳng và nâng cao chất lượng cuộc sống.

- Tăng cường sự tự tin và chủ động: Quản lý tốt tài chính cá nhân giúp bạn cảm thấy tự tin hơn vào khả năng kiểm soát cuộc sống của mình, chủ động trong các quyết định tài chính và tạo dựng một tương lai ổn định.

- Mở rộng cơ hội: Với một nền tảng tài chính vững chắc, bạn sẽ có nhiều cơ hội hơn để đầu tư, kinh doanh hoặc theo đuổi những đam mê của mình mà không phải lo lắng về vấn đề tài chính.

- Tăng cường mối quan hệ: Việc quản lý tài chính tốt giúp giảm thiểu những mâu thuẫn liên quan đến tiền bạc trong gia đình và các mối quan hệ xã hội.

- Đạt được tự do tài chính: Đây là mục tiêu cuối cùng mà nhiều người hướng tới. Khi có một nguồn thu nhập ổn định, chi tiêu hợp lý và các khoản đầu tư sinh lời, bạn sẽ có thể tận hưởng cuộc sống mà không bị ràng buộc bởi tiền bạc.

Điểm nhanh các nguyên tắc cơ bản quản lý tài chính cá nhân

- Ngân sách: Lập ngân sách chi tiêu, phân bổ thu nhập hợp lý.

- Tiết kiệm: Xây dựng quỹ dự phòng, đầu tư dài hạn.

- Theo dõi chi tiêu: Sử dụng các công cụ để theo dõi thu chi hàng ngày.

- Đặt mục tiêu tài chính: Xác định mục tiêu rõ ràng, cụ thể và có kế hoạch đạt được.

Các công cụ và phương pháp quản lý tài chính cá nhân hiệu quả

Công cụ quản lý tài chính cá nhân

1. Các app quản lý tài chính cá nhân: Các ứng dụng này thường cung cấp giao diện trực quan, dễ sử dụng và các tính năng tự động hóa giúp bạn theo dõi chi tiêu, lập ngân sách như một cách kiểm soát tài chính cá nhân và đặt mục tiêu tiết kiệm.

- Money Lover: Ứng dụng phổ biến với giao diện thân thiện, hỗ trợ nhiều loại tài khoản và cho phép bạn tạo các báo cáo chi tiêu chi tiết.

- Spendee: Tương tự Money Lover, Spendee cũng cung cấp các tính năng quản lý chi tiêu, lập ngân sách và theo dõi tài sản.

- YNAB (You Need A Budget): Ứng dụng tập trung vào việc lập ngân sách và theo dõi dòng tiền, giúp bạn kiểm soát chi tiêu hiệu quả hơn.

2. Bảng tính (Excel, Google Sheets): Bảng tính là một công cụ linh hoạt và tùy biến cao. Bạn có thể tạo các bảng tính để theo dõi thu nhập, chi tiêu, tài sản và nợ một cách chi tiết.

3. Các ứng dụng ngân hàng, ví điện tử: Nhiều ngân hàng, ví điện tử hiện nay cung cấp các ứng dụng di động với các tính năng quản lý tài chính tích hợp, cho phép bạn theo dõi giao dịch, chuyển tiền và lập ngân sách trực tiếp từ ứng dụng.

4. Sổ tay truyền thống: Dù có nhiều công cụ hiện đại, sổ tay vẫn là một lựa chọn phổ biến. Việc ghi chép bằng tay vừa đơn giản lại giúp bạn tập trung hơn và có cái nhìn tổng quan về tài chính của mình. Tuy nhiên, cách quản lý tài chính cá nhân bằng sổ tay sẽ khó khi cần tổng hợp dữ liệu, đặc biệt dễ bị thất lạc.

Phương pháp quản lý tài chính cá nhân

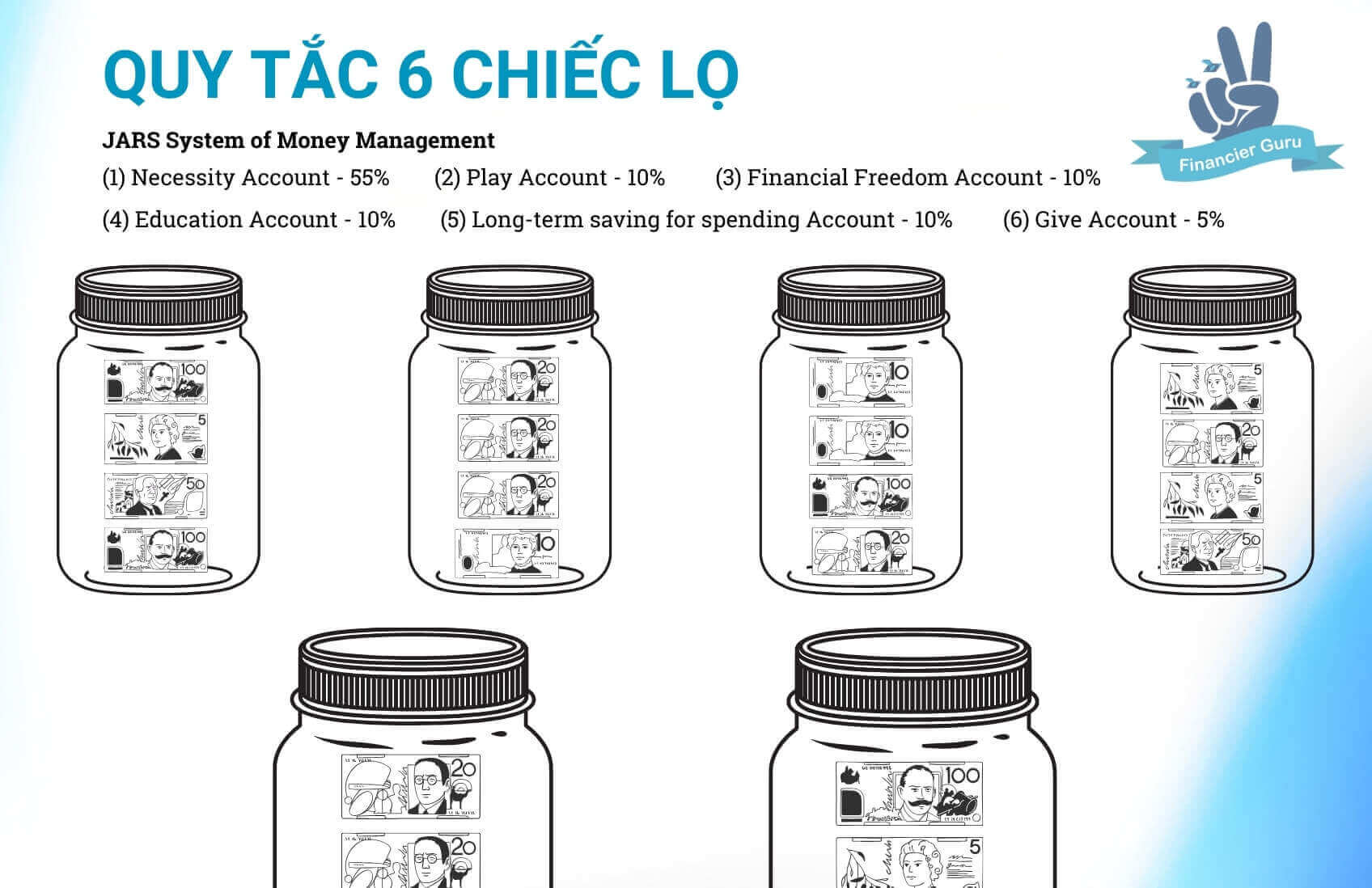

Cách quản lý tài chính cá nhân hiệu quả với quy tắc 6 chiếc lọ

Quy tắc 6 chiếc lọ là một cách quản lý tài chính cá nhân được nhiều người áp dụng, nhằm phân bổ dòng tiền thu nhập một cách khoa học và hiệu quả. Nguyên lý cốt lõi của phương pháp quản lý tài chính cá nhân này là phân chia dòng tiền thu nhập thành 6 quỹ riêng biệt, mỗi quỹ phục vụ một mục tiêu tài chính cụ thể, bao gồm: Chi tiêu sinh hoạt, tiết kiệm dài hạn, đầu tư, giáo dục, hưởng thụ và từ thiện.

Việc áp dụng quy tắc này giúp cá nhân có cái nhìn tổng quan về tình hình tài chính, lập kế hoạch chi tiêu hợp lý, tăng khả năng đạt được các mục tiêu tài chính dài hạn và xây dựng một nền tảng tài chính vững chắc cho tương lai.

Phương pháp lập ngân sách từ số 0: Zero-Based Budgeting

Phương pháp lập ngân sách từ số 0 (Zero-Based Budgeting) là một cách quản lý tài chính cá nhân vô cùng hiệu quả. Thay vì dựa trên số dư cuối kỳ của kỳ trước, phương pháp này yêu cầu bạn phân bổ toàn bộ nguồn thu nhập cho từng khoản chi tiêu cụ thể, đảm bảo tính minh bạch và kiểm soát tối đa.

Có thể bạn quan tâm: Các phương pháp quản lý tài chính cá nhân giúp bạn tiết kiệm tiền

Các nghiên cứu đã chỉ ra rằng, Zero-Based Budgeting giúp cá nhân có cái nhìn tổng quan và sâu sắc hơn về tình hình tài chính của mình, từ đó đưa ra những quyết định chi tiêu hợp lý và đạt được các mục tiêu tài chính một cách hiệu quả. So với các cách kiểm soát tài chính cá nhân truyền thống, phương pháp này mang lại sự linh hoạt cao hơn, cho phép bạn điều chỉnh ngân sách một cách nhanh chóng và phù hợp với từng giai đoạn khác nhau của cuộc sống.

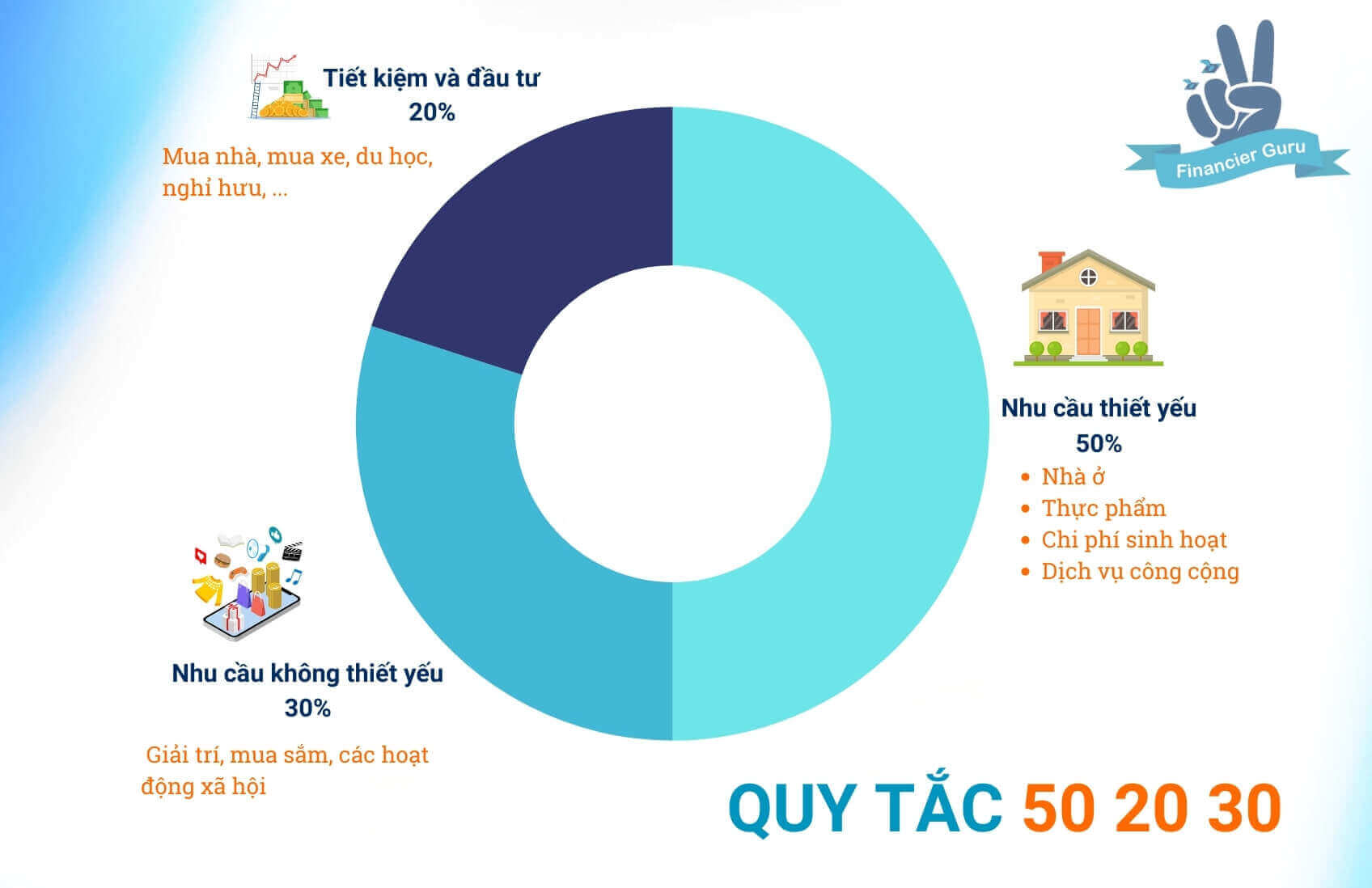

Quy tắc 50 20 30

Quy tắc 50 20 30 là một nguyên tắc quản lý tài chính cá nhân phân bổ thu nhập đã được nhiều chuyên gia tài chính cá nhân khuyên dùng. Nguyên tắc này như một hướng dẫn cách quản lý tài chính cá nhân chia tổng thu nhập hàng tháng thành ba phần rõ ràng với tỷ lệ tương ứng: 50% cho các nhu cầu thiết yếu, 20% cho tiết kiệm và đầu tư, và 30% cho các chi tiêu cá nhân.

Hướng dẫn cách quản lý tài chính cá nhân hiệu quả

Các bước lập kế hoạch cách kiểm soát tài chính cá nhân

Học cách quản lý tài chính cá nhân hiệu quả là nền tảng vững chắc cho sự ổn định tài chính và việc đạt được các mục tiêu dài hạn. Quá trình này đòi hỏi sự kiên trì, kỷ luật và kiến thức chuyên môn.

Dưới đây là những bước chi tiết để bạn có thể tự tin xây dựng và thực hiện kế hoạch của mình:

1. Đánh giá toàn diện tình hình tài chính hiện tại:

Bước đầu tiên và quan trọng nhất là có một cái nhìn tổng quan về tình hình tài chính hiện tại của bản thân. Điều này bao gồm:

- Rà soát các nguồn thu nhập: Bao gồm lương, thu nhập từ kinh doanh, đầu tư và các nguồn khác.

- Phân tích chi tiêu: Xác định rõ các khoản chi tiêu thiết yếu và không thiết yếu, phân loại chi tiết để có cái nhìn tổng quan về dòng tiền.

- Đánh giá nợ: Liệt kê các khoản nợ hiện có, lãi suất và hạn trả để đưa ra kế hoạch thanh toán hợp lý.

- Tính toán tài sản: Bao gồm tài sản cố định (nhà, xe) và tài sản lưu động (tiền mặt, đầu tư).

2. Xác định rõ ràng các mục tiêu tài chính:

Sau khi đã nắm rõ tình hình hiện tại, việc tiếp theo là đặt ra những mục tiêu tài chính cụ thể, cả ngắn hạn và dài hạn. Các mục tiêu này có thể bao gồm:

- Mục tiêu ngắn hạn: Mua một chiếc xe hơi, đi du lịch, trả hết nợ thẻ tín dụng.

- Mục tiêu dài hạn: Mua nhà, đầu tư vào giáo dục, chuẩn bị cho tuổi nghỉ hưu.

Có thể bạn quan tâm: Cách xây dựng kế hoạch quản lý tài chính cá nhân chi tiết

3. Lập ngân sách chi tiêu cá nhân khoa học

Ngân sách chi tiêu là bản kế hoạch phân bổ thu nhập cho các khoản chi tiêu khác nhau. Một ngân sách hiệu quả sẽ trở thành cách kiểm soát tài chính cá nhân, giúp bạn kiểm soát chi tiêu, tiết kiệm và đạt được các mục tiêu tài chính đã đề ra.

- Phân bổ hợp lý: Chia thu nhập thành các khoản chi tiêu cụ thể như: Chi tiêu thiết yếu, chi tiêu linh hoạt, tiết kiệm và đầu tư.

- Sử dụng công cụ hỗ trợ: Các ứng dụng quản lý tài chính hoặc bảng tính Excel sẽ giúp bạn theo dõi chi tiêu một cách hiệu quả.

4. Tăng thu nhập và giảm chi tiêu

Để đạt được các mục tiêu tài chính, bạn cần có một nguồn thu nhập ổn định và kiểm soát chặt chẽ các khoản chi tiêu.

- Tăng thu nhập: Tìm kiếm cơ hội làm thêm, nâng cao kỹ năng nghề nghiệp, hoặc đầu tư vào các kênh sinh lời.

- Giảm chi tiêu: Cắt giảm các khoản chi tiêu không cần thiết, tìm kiếm các lựa chọn tiết kiệm hơn.

5. Xây dựng quỹ dự phòng

Quỹ dự phòng là một phần quan trọng bạn cần biết khi học cách quản lý tài chính cá nhân hiệu quả. Quỹ dự phòng luôn cần hiện diện trong kế hoạch tài chính cá nhân bạn đang lập ra. Nó giúp bạn đối phó với những rủi ro bất ngờ trong cuộc sống như mất việc, bệnh tật, dịch bệnh,…

6. Theo dõi và điều chỉnh thường xuyên

Việc lập kế hoạch quản lý tài chính cá nhân chỉ là bước đầu tiên. Để kế hoạch lập ra luôn hiệu quả, bạn cần thường xuyên theo dõi thu chi và điều chỉnh.

Ví dụ cách kiểm soát tài chính cá nhân

Minh là một nhân viên văn phòng, có mức lương 15 triệu đồng/tháng. Minh muốn tìm cách quản lý tài chính cá nhân hiệu quả để mua một căn hộ chung cư sau 5 năm nữa và có một quỹ dự phòng cho những tình huống khẩn cấp.

Lưu ý: Đây chỉ là một ví dụ minh họa. Mỗi người sẽ có một cách kiểm soát tài chính cá nhân khác nhau tùy thuộc vào hoàn cảnh và mục tiêu cá nhân.

Bước 1: Đánh giá tình hình tài chính cá nhân hiện tại

- Thu nhập: 15 triệu đồng/tháng

- Chi tiêu:

- Thuê nhà: 5 triệu đồng

- Tiền ăn: 3 triệu đồng

- Giao thông: 1 triệu đồng

- Giải trí: 2 triệu đồng

- Các chi phí khác: 4 triệu đồng

- Nợ: Không có

- Tài sản: Tiền tiết kiệm: 20 triệu đồng

Bước 2: Xác định mục tiêu tài chính

- Ngắn hạn: Tăng quỹ dự phòng lên 100 triệu đồng trong vòng 1 năm.

- Dài hạn: Mua căn hộ chung cư trị giá 1 tỷ đồng sau 5 năm.

Bước 3: Lập ngân sách chi tiêu

- Thu nhập: 15 triệu đồng

- Chi tiêu:

- Thuê nhà: 5 triệu đồng

- Tiền ăn: 2 triệu đồng (giảm chi tiêu ăn ngoài)

- Giao thông: 1 triệu đồng

- Giải trí: 1 triệu đồng (giảm chi tiêu mua sắm không cần thiết)

- Tiết kiệm: 5 triệu đồng

- Đầu tư: 1 triệu đồng (đầu tư vào các kênh đầu tư an toàn như gửi tiết kiệm, quỹ đầu tư)

Bước 4: Tăng thu nhập và giảm thu chi cá nhân

- Tăng thu nhập: Tìm kiếm công việc làm thêm online, freelance, bán hàng online.

- Giảm chi tiêu: Nấu ăn tại nhà thay vì ăn ngoài, sử dụng các dịch vụ công cộng thay vì đi taxi, hạn chế mua sắm đồ dùng không thật sự cần thiết.

Bước 5: Xây dựng quỹ dự phòng

Minh sẽ ưu tiên tiết kiệm tối thiểu 5 triệu đồng/tháng để đạt được mục tiêu tăng quỹ dự phòng lên 100 triệu đồng trong vòng 1 năm. (Nếu bạn vừa cộng trừa nhân chia và nhận thấy tiết kiệm 5 triệu đồng/ tháng không thể đạt được mục tiêu, hãy xem lại bước 4)

Bước 6: Theo dõi và điều chỉnh

- Minh sẽ sử dụng một ứng dụng quản lý tài chính cá nhân để theo dõi chi tiêu hàng ngày.

- Mỗi tháng, Minh sẽ đánh giá lại ngân sách và điều chỉnh cách quản lý tài chính cá nhân nếu cần thiết.

Để đạt được mục tiêu mua nhà:

- Minh cần tìm hiểu các hình thức vay vốn mua nhà, so sánh lãi suất và lựa chọn gói vay phù hợp…

- Minh cần tiết kiệm một phần tiền để đóng góp vốn ban đầu…

Các nguồn tài liệu, sách, khóa học cách quản lý tài chính cá nhân

Các khóa học cách quản lý tài chính cá nhân phổ biến

Trong bối cảnh kinh tế ngày càng hội nhập, nhu cầu trang bị kiến thức quản lý tài chính cá nhân trở nên cấp thiết hơn bao giờ hết. Việc tham gia các khóa học cách quản lý tài chính cá nhân chuyên sâu không chỉ giúp cá nhân nắm vững các nguyên tắc cơ bản về cách quản lý tài chính cá nhân mà còn mở ra những cơ hội đầu tư hiệu quả, hướng tới một tương lai tài chính vững mạnh.

Khóa học trực tuyến (Online Courses)

- Ưu điểm: Linh hoạt về thời gian và địa điểm, chi phí thường thấp hơn, đa dạng về chủ đề.

- Khóa học trực tuyến trên nền tảng unica.vn:

- Nội dung: Nguyên tắc cơ bản về lập ngân sách, quản lý thu chi, đầu tư cơ bản

Khóa học tại các trung tâm đào tạo

- Ưu điểm: Tương tác trực tiếp với giảng viên, có cơ hội trao đổi, giải đáp thắc mắc.

- Khoá học cách quản lý tài chính cá nhân tại một số trung tâm:

- Nội dung:

- Nguyên tắc cơ bản: Lập ngân sách, quản lý thu chi, đầu tư cơ bản.

- Chuyên sâu: Quản lý nợ, tiết kiệm thuế, lập kế hoạch tài chính cá nhân.

- Có thêm phần thực hành và case study

Có thể bạn quan tâm: 4 Khóa Học Cách Quản lý Tài chính Cá nhân Cần Thiết Đầu tư Cho Tương Lai

Workshop và seminar

- Ưu điểm: Tương tác cao, có cơ hội networking, cập nhật thông tin thị trường nhanh chóng.

- Tổ chức: Các công ty tài chính, các hiệp hội, các tổ chức phi chính phủ.

- Nội dung: Thường tập trung vào một chủ đề cụ thể, như đầu tư vào một loại tài sản nhất định, lập kế hoạch tài chính cá nhân cho một giai đoạn cuộc đời.

Một số cuốn sách hay về cách kiểm soát quản lý tài chính cá nhân

Học cách quản lý tài chính cá nhân hiệu quả như học một kỹ năng sống thiết yếu trong thời đại hiện nay. Để hỗ trợ quá trình này, Financier Guru xin giới thiệu đến bạn một số tác phẩm kinh điển và được đánh giá cao trong lĩnh vực tài chính cá nhân.

Tác phẩm “Người giàu có nhất thành Babylon” được xem như một trong những viên ngọc quý trong kho tàng tư tưởng về hướng dẫn cách quản lý tài chính cá nhân. Cuốn sách đã vượt qua thử thách của thời gian để truyền đạt những nguyên tắc bất hủ về tiết kiệm, đầu tư và xây dựng khối tài sản bền vững, dựa trên kinh nghiệm thực tiễn của người dân Babylon cổ đại.

Có thể bạn quan tâm: 10 sách quản lý tài chính cá nhân hàng đầu gen Z nên đọc

Bên cạnh đó, các tác phẩm như “Cha giàu cha nghèo“, “Nghĩ giàu & làm giàu” cũng cung cấp những góc nhìn đa chiều và những công cụ hữu ích để bạn khám phá và hình thành tư duy giàu có.

Đối với những người mới bắt đầu, các cuốn sách như “Tài chính cá nhân dành cho người Việt Nam” và “Lập kế hoạch quản lý tài chính cá nhân” sẽ là những người bạn đồng hành đáng tin cậy, giúp bạn xây dựng nền tảng kiến thức vững chắc, học cách kiểm soát tài chính cá nhân…

Để đi sâu hơn vào các khái niệm chuyên môn về đầu tư, bạn có thể tham khảo “Nhà đầu tư thông minh” của Benjamin Graham – một trong những nhà đầu tư vĩ đại nhất mọi thời đại.

Ngoài ra, còn rất nhiều tác phẩm khác đáng để bạn khám phá, như “Nghệ thuật quản lý tài chính cá nhân“, “Con đường tự do tài chính“,… Mỗi cuốn sách đều mang đến những giá trị, bài học cách quản lý tài chính cá nhân riêng biệt, giúp bạn nhìn nhận vấn đề tài chính từ nhiều góc độ khác nhau và tìm ra con đường phù hợp nhất cho bản thân.

Nguồn tài liệu khác: Blog, website, diễn đàn về tài chính cá nhân

- Fmarket Blog: Đa dạng chủ đề về hướng dẫn cách quản lý tài chính cá nhân, từ kiến thức cơ bản đến các chiến lược đầu tư phức tạp hơn. Nội dung được cập nhật thường xuyên và có tính ứng dụng cao.

- Prudential Việt Nam: Cung cấp những bài viết cách kiểm soát tài chính cá nhân dễ hiểu, hướng dẫn các bước lập kế hoạch tài chính cá nhân, những sai lầm thường gặp,…

- FWD Vietnam: Chia sẻ những câu chuyện, kinh nghiệm thực tế về tài chính cá nhân, giúp bạn có cái nhìn đa chiều về vấn đề này.

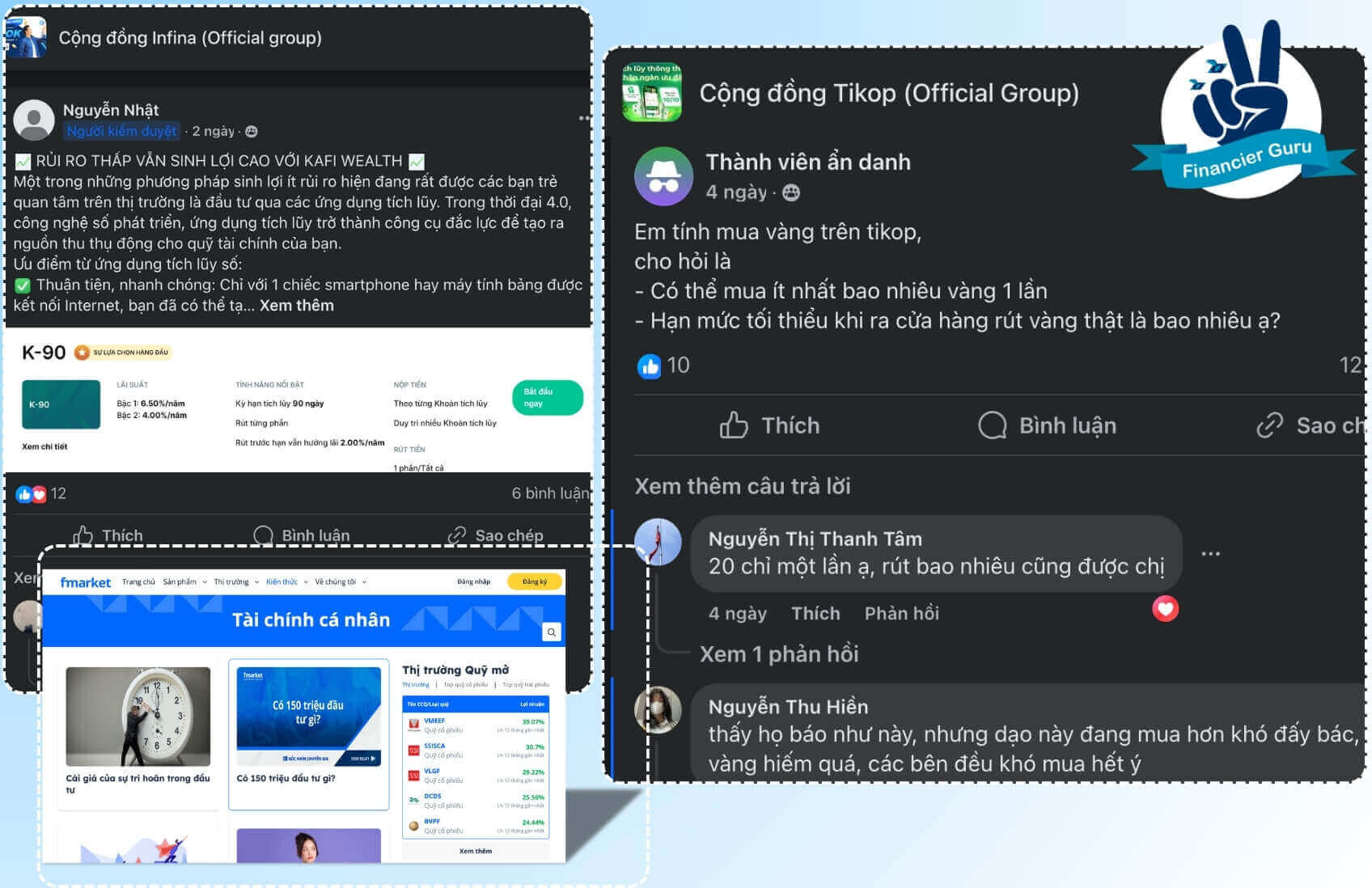

- Các nhóm Facebook về tài chính cá nhân: Cộng đồng Tikop (Official Group), Cộng đồng Infina (Official group), Cộng đồng TOPI – Đầu tư thông minh, Tài chính thịnh vượng,…

- Kênh youtube về quản lý tài chính cá nhân: The Present Writer, Thanh Cong – TC, Thai Pham,…

Lời kết dành cho bạn

Quản lý tiền bạc, nghe có vẻ nghiêm túc quá nhỉ? Nhưng mà thực ra, Financier Guru xin nhắc lại, cách quản lý tài chính cá nhân thực chất giống như việc lên kế hoạch cho một chuyến đi chơi xa ấy. Khi bạn có kế hoạch rõ ràng, bạn sẽ biết mình cần mang theo bao nhiêu tiền, mua gì và tận hưởng chuyến đi ra sao. Khi bạn học cách kiểm soát tài chính cá nhân cũng vậy, khi bạn biết cách phân bổ tiền bạc hợp lý, bạn sẽ cảm thấy tự tin hơn rất nhiều.

Bạn có thể bắt đầu bằng những việc nhỏ thôi, như ghi lại chi tiêu hàng ngày vào một cuốn sổ tay hay ứng dụng điện thoại. Lúc đầu có thể hơi nhàm chán, nhưng dần dần bạn sẽ thấy nó thú vị và hữu ích lắm đấy. Hãy nhớ rằng, tiền bạc không phải là tất cả, nhưng nó giúp chúng ta có cuộc sống thoải mái hơn.

Và đừng quên, học cách quản lý tài chính cá nhân là một cuộc hành trình dài hơi, không phải một đích đến. Có những lúc bạn sẽ gặp khó khăn, học như không học, đã cố quản lý, kiểm soát nhưng cũng như lúc chưa kiểm soát, nhưng đừng nản lòng nhé! Hãy luôn giữ cho mình một thái độ lạc quan và tìm kiếm sự giúp đỡ khi cần thiết.

Tóm lại, học cách quản lý tài chính cá nhân hiệu quả không chỉ giúp bạn tiết kiệm tiền mà còn giúp bạn sống một cuộc sống ý nghĩa hơn. Hãy bắt đầu hành trình quản lý tài chính của mình ngay hôm nay nhé!