Mệt mỏi vì luôn thiếu tiền cuối tháng? Đừng lo lắng, chúng tôi sẽ giúp bạn lập kế hoạch tài chính hiệu quả, tiết kiệm tiền thông minh hàng triệu đồng mỗi năm. Khám phá ngay các phương pháp quản lý tài chính cá nhân đơn giản mà hiệu quả!

Phương pháp quản lý tài chính Kakeibo

Nguồn gốc và lịch sử của Kakeibo

Kakeibo là một trong các phương pháp quản lý tài chính cá nhân truyền thống của người Nhật để quản lý tài chính cá nhân. Người được cho là đã phát triển phương pháp này là Motoko Hani, một nhà báo người Nhật. Motoko Hani được biết đến vì đã công bố Kakeibo lần đầu tiên trên một tạp chí phụ nữ vào năm 1904.

Tuy nhiên, trước đó, phương pháp quản lý tài chính cá nhân dựa trên việc ghi chép hàng ngày đã tồn tại trong văn hóa và gia đình Nhật trong một thời gian dài. Motoko Hani đã chuyển đổi và phát triển phương pháp này thành hệ thống Kakeibo như chúng ta biết ngày nay.

Cách bắt đầu với phương pháp quản lý tài chính Kakeibo

Để bắt đầu với Kakeibo, trước hết, nếu bạn là một phần của một hộ gia đình, bạn nên có sự đồng thuận từ toàn bộ gia đình bạn đang sống cùng hoặc bạn cùng phòng, hoặc những người khác bạn sống chung, tùy thuộc vào lối sống của bạn.

Kakeibo không phải là một hoạt động cá nhân. Đó là một hoạt động nhóm. Khi mọi người đồng ý thực hiện kế hoạch cùng nhau, bạn nên chọn một thời điểm vào mỗi tháng khi mọi người có thể ngồi lại và ghi lại thu nhập và chi phí của mình.

Các bước thực hiện phương pháp tiết kiệm Kakeibo

1. Ghi chép thu nhập và chi tiêu

Bạn có thể sử dụng một cuốn sổ tay, file Google Sheet hoặc một app quản lý tài chính cá nhân như Money Lover, Fast Budget, 1Money,… được thiết kế để giúp việc thực hiện phương pháp tiết kiệm Kakeibo dễ dàng hơn.

Luôn tốt nhất khi bắt đầu một thói quen mới là thử một vài để xem xem cái nào phù hợp với gia đình, lối sống và yêu cầu của bạn.

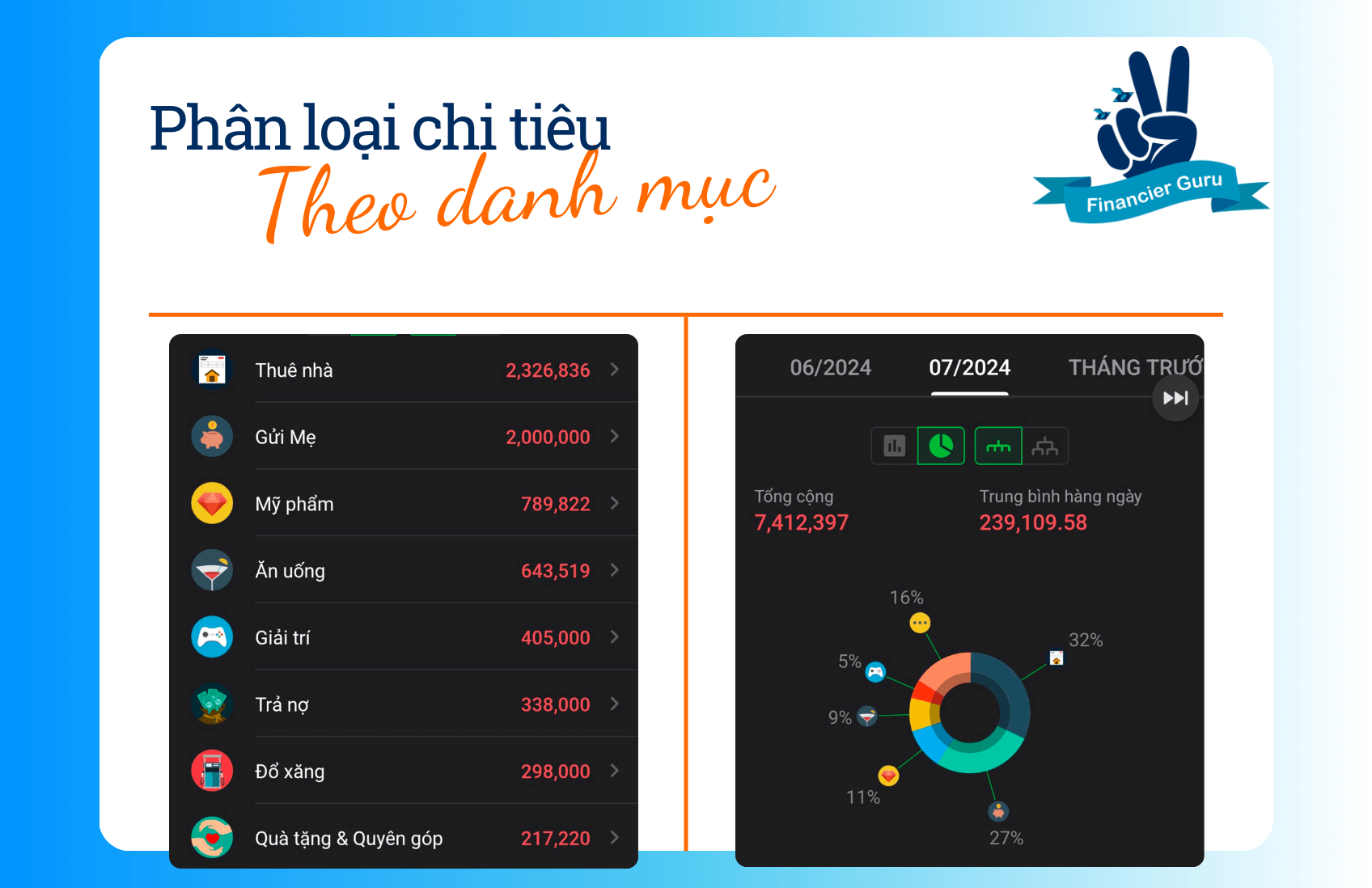

2. Phân loại chi tiêu theo danh mục

Sau khi ghi lại thu nhập và chi phí của mình, bạn sẽ phải phân loại tất cả chúng vào các danh mục chi tiêu chính, chẳng hạn như ăn uống, di chuyển, thuê nhà, hoá đơn điện nước,…

Điều này cho phép bạn tạo ra ngân sách cho mỗi danh mục chi tiêu để bạn có thể tiết kiệm tiền trong những lĩnh vực cụ thể đó. Phương pháp quản lý tài chính Kakeibo giúp bạn trở nên tỉnh táo hơn về nơi bạn đang chi tiêu tiền và cách bạn có thể tiết kiệm trong mỗi danh mục.

3. Lập ngân sách và đặt mục tiêu

Bước cuối cùng là tạo mục tiêu cho tháng tiếp theo. Phương pháp tiết kiệm Kakeibo khuyến khích bạn đặt ra các mục tiêu khác nhau cho mỗi tháng, chẳng hạn như tiết kiệm 10 triệu hoặc giảm chi phí thức ăn của bạn đi 20% so với tháng trước.

Việc có mục tiêu cụ thể sẽ giúp bạn giữ trách nhiệm và theo dõi kế hoạch tài chính của mình. Kakeibo là bước đầu tiên để bắt đầu tiết kiệm.

Phương pháp quản lý tài chính cá nhân này là một cách tuyệt vời để quản lý ngân sách hàng tháng của bạn, và nó có thể được điều chỉnh để phù hợp với bất kỳ lối sống nào.

Phương pháp quản lý tài chính cá nhân KonMari

Nguồn gốc và lịch sử của KonMari

Phương pháp KonMari là cách tiếp cận được lấy cảm hứng từ chủ nghĩa tối giản của Marie Kondo để giúp bạn giải quyết vấn đề sắp xếp đồ đạc theo từng nhóm đồ, không phải theo từng phòng.

Marie Kondo, một tác giả nổi tiếng với việc hướng dẫn cách sắp xếp đồ đạc một cách khoa học và ngăn nắp. Các tác phẩm của bà đã được dịch sang nhiều ngôn ngữ và bán chạy khắp thế giới. Với phong cách tư vấn sắp xếp nội thất theo truyền thống đơn giản của người Nhật, Marie Kondo đã trở thành biểu tượng được nhiều người gọi là “phù thủy dọn nhà”.

Phương pháp quản lý tài chính cá nhân KonMari tập trung vào việc loại bỏ những món đồ không còn mang lại niềm vui và giữ lại những gì thực sự quan trọng, giúp cuộc sống trở nên gọn gàng và hạnh phúc hơn.

KonMari khuyến khích việc sắp xếp đồ đạc một cách có hệ thống theo từng nhóm đồ, chứ không phải theo vị trí. Quá trình này bắt đầu từ quần áo, tiếp đến là sách, giấy tờ, đồ lặt vặt, và cuối cùng là những món đồ mang giá trị tinh thần.

Người dân trên khắp thế giới đã bị thu hút bởi triết lý này không chỉ vì sự hiệu quả của nó mà còn bởi nó đặt tầm quan trọng lớn vào việc sống có ý thức, suy ngẫm và hướng về tương lai

Áp dụng KonMari vào quản lý tài chính cá nhân

Mặc dù phương pháp quản lý tài chính cá nhân KonMari nổi tiếng với việc dọn dẹp nhà cửa và sắp xếp đồ đạc, nhưng nó không trực tiếp liên quan đến một phương pháp quản lý tài chính cá nhân cụ thể. Tuy nhiên, có một số nguyên tắc của KonMari có thể được áp dụng một cách tương tự trong việc quản lý tài chính cá nhân:

- Tập trung vào những gì bạn muốn giữ lại: Thay vì tập trung vào việc cắt giảm chi tiêu, hãy nghĩ về những mục tiêu tài chính mà bạn muốn đạt được và lên kế hoạch để đạt được chúng.

- Loại bỏ những gì không cần thiết: Đánh giá lại các khoản chi tiêu của bạn và loại bỏ những khoản không thực sự cần thiết hoặc mang lại giá trị.

- Tạo ra một hệ thống tổ chức: Sắp xếp các tài liệu tài chính, hóa đơn và các giấy tờ khác một cách gọn gàng để dễ dàng theo dõi và quản lý.

- Tìm niềm vui trong việc quản lý tài chính: Thay vì xem việc quản lý tài chính cá nhân là một gánh nặng, hãy tìm cách để biến nó trở thành một quá trình thú vị và bổ ích.

Zero-Based Budgeting (ZBB): Lập ngân sách từ con số 0

Nguồn gốc và lịch sử Zero-Based Budgeting

Zero-Based Budgeting là một trong các phương pháp tài chính cá nhân hiệu quả mà các doanh nghiệp thường ưa chuộng, nhằm kiểm soát chi tiêu và tăng cường lợi nhuận. Đây là một cách quản lý tài chính hiệu quả, hoàn toàn phù hợp để áp dụng cho quản lý tài chính cá nhân. Được phát triển bởi Peter Pyhrr vào những năm 1970.

Cách áp dụng phương pháp ZBB hiệu quả

Rất đơn giản để áp dụng phương pháp quản lý tài chính cá nhân Zero-Based Budgeting. Hãy tưởng tượng bạn nhận được lương và thay vì chi tiêu tự do, bạn sẽ ngồi xuống và liệt kê tất cả các khoản cần chi trong tháng: tiền nhà, tiền điện nước, tiền ăn, tiền xăng, tiền tiết kiệm, và cả những khoản chi tiêu cho sở thích…

Sau khi phân bổ hết số tiền đó vào các khoản cần chi, số dư tài khoản của bạn sẽ về 0. Đó chính là cốt lõi của Zero-Based Budgeting. Phương pháp quản lý tài chính cá nhân hiệu quả này giúp bạn có một bức tranh rõ ràng về tình hình tài chính và tránh tình trạng “hết tiền giữa tháng”.

Nếu ngân sách tháng của bạn vẫn còn dư sau khi đã chi tiêu cho các mục tiêu đã lên kế hoạch, bạn có thể cân nhắc việc phân bổ thêm vào các khoản tiết kiệm dài hạn, đầu tư vào các kênh sinh lời như chứng khoán, vàng hoặc sử dụng cho những chi tiêu đột xuất, tùy theo mục tiêu tài chính cá nhân.

Kết quả cuối cùng, chúng ta sẽ có một bản kế hoạch chi tiêu chi tiết cho cả tháng. Bản kế hoạch này không chỉ giúp chúng ta quản lý hiệu quả các khoản chi tiêu hiện tại mà còn là một công cụ tham khảo quý giá để lập kế hoạch tài chính cho các tháng, quý, thậm chí cả năm tới. Với phương pháp quản lý tài chính cá nhân Zero-Based Budgeting (ZBB), chúng ta có thể xây dựng một hệ thống tài chính cá nhân bền vững và hiệu quả hơn.

Mẹo nhỏ khi áp dụng phương pháp Zero-Based

- Bắt đầu đơn giản: Không cần quá cầu toàn ngay từ đầu, hãy bắt đầu với những mục chi tiêu lớn và dần dần chi tiết hóa hơn.

- Sử dụng công cụ hỗ trợ: Có rất nhiều ứng dụng và phần mềm hỗ trợ lập ngân sách và theo dõi chi tiêu.

- Kiên trì: Áp dụng phương pháp này đòi hỏi sự kiên trì và kỷ luật. Đừng nản lòng nếu không thành công ngay lần đầu.

Phương pháp phong bì (quản lý ngân sách chỉ bằng tiền mặt)

Đối với phương pháp quản lý tài chính cá nhân này, bạn cần sử dụng tiền mặt thay vì thẻ ghi nợ hoặc thẻ tín dụng.

Bạn cần phân bổ thu nhập của mình vào các danh mục (ví dụ: tiền thuê nhà, thực phẩm, tiền điện, tiền nước, chi phí xăng xe, tiền trả ngân hàng…), rút tiền mặt được phân bổ cho mỗi danh mục và đặt chúng vào các phong bì tương ứng.

Bất kỳ khi nào bạn muốn mua đồ gì trong một trong các danh mục đó, bạn chỉ cần lấy phong bì đã được chỉ định để không vượt quá ngân sách.

Điểm cần lưu ý khi áp dụng phương pháp quản lý tài chính cá nhân phong bì

Phương pháp quản lý tài chính cá nhân này có một quy tắc rất đơn giản nhưng cực khó: Khi chưa hết tháng nhưng tiền trong phong bì hết, bạn phải ngừng chi tiêu cho mục đó ngay lập tức.

Nếu bạn thấy tiền không đủ dùng, hãy xem lại kế hoạch chi tiêu của mình và tăng số tiền dành cho mục đó trong tháng sau. Đồng thời, bạn có thể giảm bớt chi tiêu cho những mục khác để cân bằng lại.

Nếu bạn còn dư tiền trong phong bì, hãy xem đó như một phần thưởng và để dành nó. Bạn có thể dùng số tiền này để tiết kiệm hoặc trả nợ. Điều quan trọng là đừng chuyển số tiền dư sang các phong bì khác, vì như vậy bạn sẽ khó kiểm soát được việc chi tiêu của mình.

Luôn có một “phòng bì rủi ro” vì có những điều mà chúng ta không thể dự đoán trước, như sự hỏng hóc của xe, bị ốm đau, hoặc những yêu cầu bất ngờ như việc bác sĩ yêu cầu bạn thân cưới gấp… Nếu không cần đến phong bì rủi ro trong tháng, số tiền dư của những phong bì rủi ro đó sẽ được dành cho việc tiết kiệm.

Lời kết dành cho bạn

Quản lý tài chính cá nhân không chỉ đơn thuần là việc tính toán chi tiêu, mà còn là một hành trình xây dựng thói quen và kỷ luật tài chính. Việc tiết kiệm tiền không phải là mục tiêu cuối cùng, mà là phương tiện để đạt được những mục tiêu lớn hơn trong cuộc sống.

Bằng cách áp dụng các phương pháp quản lý tài chính cá nhân hiệu quả, bạn không chỉ đảm bảo cuộc sống ổn định hiện tại mà còn tạo dựng một tương lai tài chính vững chắc. Hãy nhớ rằng, thành công trong quản lý tài chính là kết quả của sự kiên trì, nhẫn nại và sự thay đổi tích cực trong thói quen tiêu dùng.