Bạn có đang bỏ lỡ cơ hội trở nên giàu có chỉ vì không biết cách quản lý tiền bạc, theo dõi thu nhập lập kế hoạch mua sắm,…?

5 công thức quản lý tài chính cá nhân trong bài viết dưới đây sẽ giúp bạn biến giấc mơ tài chính thành hiện thực. Hãy khám phá những công thức quản lý tài chính cá nhân đơn giản giúp kiểm soát chi tiêu, tăng thu nhập và đạt được tự do tài chính….

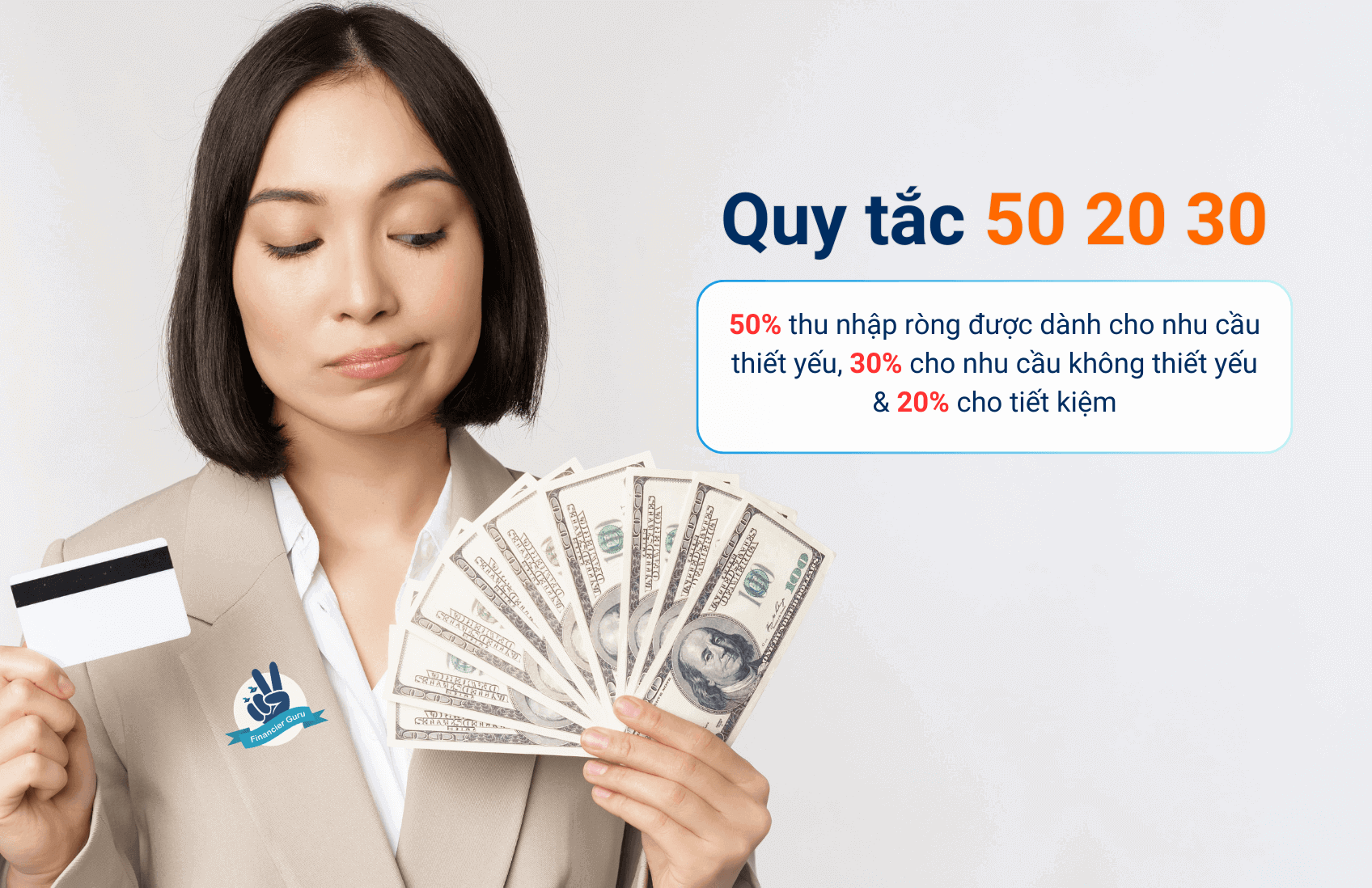

Công thức quản lý tài chính cá nhân: Quy tắc 50 20 30

Phương pháp 50 20 30 là một công thức quản lý tài chính cá nhân đơn giản để phân chia chi tiêu của bạn thành ba hạng mục: Nhu cầu thiết yếu, nhu cầu không thiết yếu và tiết kiệm. Theo đó, 50% thu nhập ròng của bạn nên được dành cho nhu cầu thiết yếu, 30% cho nhu cầu không thiết yếu và 20% cho tiết kiệm.

Cách áp dụng quy tắc 50 20 30

Theo quy tắc này, tổng thu nhập hàng tháng sẽ được chia thành ba phần tỷ lệ:

- 50%: Dành cho các nhu cầu thiết yếu hàng ngày như nhà ở, thực phẩm, chi phí sinh hoạt, dịch vụ công cộng. Đây là những khoản chi tiêu không thể thiếu để duy trì cuộc sống.

- 20%: Dành cho việc tiết kiệm và đầu tư. Số tiền này sẽ được tích lũy để thực hiện các mục tiêu lớn như mua nhà, mua xe, du học, nghỉ hưu…

- 30%: Dành cho các nhu cầu không thiết yếu, bao gồm giải trí, mua sắm, các hoạt động xã hội. Đây là phần thưởng giúp cân bằng cuộc sống và duy trì động lực làm việc.

Lưu ý khi áp dụng nguyên tắc 50 20 30

Tuy nhiên, phân biệt giữa nhu cầu thiết yếu và nhu cầu không thiết yếu có thể khá phức tạp. Nhu cầu thiết yếu bao gồm những thứ bạn cần để tồn tại. Bạn có thể nghĩ rằng đồ ăn là một nhu cầu thiết yếu, nhưng thực tế có những mặt hàng thuộc loại “nhu cầu không thiết yếu”.

Ví dụ: Trái cây và rau củ bạn mua ở Bách hoá xanh là nhu cầu thiết yếu, trong khi bánh Oreo bạn mua lại là nhu cầu không thiết yếu.

Nếu gộp chung tất cả các mặt hàng này dưới một danh mục chung như “đồ ăn”, bạn sẽ trộn lẫn nhu cầu thiết yếu và nhu cầu không thiết yếu.

Phương pháp ngân sách 80 20: Tiết kiệm trước, tiêu xài sau

Phương pháp ngân sách 80 20 là công thức quản lý tài chính cá nhân đơn giản hơn nhiều so với phương pháp 50 20 30. Với nguyên tắc tài chính cá nhân này, bạn chỉ cần tách riêng phần tiền tiết kiệm ra trước, sau đó thoải mái chi tiêu phần còn lại.

Cách áp dụng quy tắc 80 20

Mức tiết kiệm tối thiểu nên là 20%. Bạn nên dành ít nhất 10-15% để chuẩn bị cho nghỉ hưu. Phần còn lại có thể được sử dụng cho các trường hợp khẩn cấp, mua xe ô tô trả góp, sửa chữa nhà cửa và các mục tiêu tiết kiệm dài hạn khác.

Bạn cũng có thể điều chỉnh công thức quản lý tài chính cá nhân này thành ngân sách 70/30, 60/40 hoặc thậm chí 50/50, tùy thuộc vào mức độ tích cực mà bạn chọn để tiết kiệm.

Điểm mạnh của phương pháp ngân sách này là một khi bạn đã lo cho phần tiết kiệm, bạn không cần phải lo lắng về việc phần còn lại của tiền sẽ đi đâu.

Mẹo nhỏ khi áp dụng quy tắc quản lý tài chính cá nhân 80 20

Bạn có thể quyết định số tiền cần tiết kiệm bằng cách phân bổ tiền vào các tài khoản tiết kiệm phụ dựa trên các mục tiêu của mình.

Bạn mở nhiều tài khoản tiết kiệm và đặt tên cho mỗi tài khoản dựa trên các mục tiêu cụ thể, như “Du lịch” và “Mua ô tô”. Sau đó, bạn đặt ra một mục tiêu (8 triệu cho chuyến đi du lịch Phú Quốc vào tháng Giêng năm sau; 120 triệu cho việc mua xe mô tô vào cuối năm nay) và chia số tiền theo thời gian để xem bạn nên tiết kiệm bao nhiêu mỗi tháng.

Bây giờ, bạn có thể lập lệnh chuyển tiền tự động mỗi tháng từ tài khoản thanh toán của mình vào các tài khoản tiết kiệm đa dạng. Một khi đã hoàn thành, bạn có thể thoải mái chi tiêu phần còn lại.

Công thức quản lý tài chính cá nhân: Quy tắc 6 chiếc lọ

Quy tắc 6 chiếc lọ (tiếng Anh: JARS Money Management System) là một quy tắc quản lý tài chính cá nhân được sử dụng phổ biến trên thế giới. Nguyên tắc quản lý tài chính cá nhân này được đề xuất bởi tác giả T. Harv Eker trong cuốn sách “Secrets of the Millionaire Mind”.

Quy tắc 6 chiếc lọ là một công thức quản lý tài chính cá nhân rất phổ biến và hiệu quả. Công thức quản lý tài chính cá nhân này chia thu nhập của bạn thành 6 phần, mỗi phần được phân bổ vào một chiếc lọ với mục đích sử dụng khác nhau. Điều này giúp bạn có cái nhìn tổng quan về tài chính, lập kế hoạch chi tiêu hợp lý và đạt được các mục tiêu tài chính trong tương lai.

Cách áp dụng quy tắc 6 chiếc lọ chi tiêu

Lọ 1: Tài khoản Cần Thiết (NEC - 55%):

Đây là tài khoản dùng để quản lý các chi phí hàng ngày và các hóa đơn của bạn. Nó bao gồm những khoản như tiền thuê nhà, tiền điện nước, hóa đơn, thực phẩm, quần áo và bất kỳ thứ gì khác mà bạn cần để sống. Nói chung, đây là tài khoản cho tất cả những thứ thiết yếu trong cuộc sống.

Lọ 2: Tài khoản vui chơi, giải trí (PLY - 10%):

Đây là tài khoản dành cho những khoản chi tiêu mà bạn thường không mua. Mục đích của tài khoản này là để chăm sóc bản thân.

Bạn có thể mua một vài lon bia để thưởng thức trong bữa tối, đi massage hoặc đi du lịch cuối tuần. Tận hưởng, vui chơi, giải trí bất cứ điều gì bạn mong muốn. Bạn và người ấy của bạn có thể nhận được tiền thưởng riêng và không cần hỏi nhau về cách sử dụng nó!

Lọ 3: Tài khoản Tự Do Tài Chính (FFA - 10%):

Đây là con gà đẻ trứng vàng của bạn. Tài khoản này là vé thông hành đến sự tự do tài chính. Tiền bạn bỏ vào đây được dùng để đầu tư và xây dựng các nguồn thu nhập thụ động.

Bạn không bao giờ tiêu xài số tiền này. Chỉ khi đạt được tự do tài chính, bạn mới có thể sử dụng số tiền này. Ngay cả lúc đó, bạn chỉ nên tiêu xài lợi nhuận từ đầu tư, chứ không phải là vốn gốc.

Lọ 4: Tài khoản Giáo Dục (EDU - 10%):

Tiền trong tài khoản này được dành để học hỏi, trau dồi, nâng cao trình độ và phát triển bản thân. Phát triển bản thân là một cách sử dụng tiền thông minh.

Bạn là tài sản quý giá nhất của chính bạn. Đừng bao giờ quên điều đó. Tiền giáo dục có thể được sử dụng để mua sách về quản lý tài chính cá nhân, khóa học về tài chính cá nhân hoặc bất kỳ thứ gì khác có giá trị giáo dục.

Lọ 5: Tài khoản Tiết Kiệm Dài Hạn (LTS - 10%):

Đây là tài khoản dành cho những khoản mua sắm lớn hơn và những thứ đáng mơ ước. Sử dụng tiền trong tài khoản này cho các mục tiêu lớn và dự kiến thời gian tích lũy lâu dài như: mua nhà đất, mua xe, sinh con, quỹ dự phòng, học phí cho con,…

Một khoản đóng góp nhỏ hàng tháng có thể tích lũy thành một số tiền lớn. Bạn có thể có nhiều hơn một tài khoản LTS. Nếu bạn có nhiều hơn một LTS, hãy chia 10% giữa các tài khoản theo thứ tự ưu tiên của bạn.

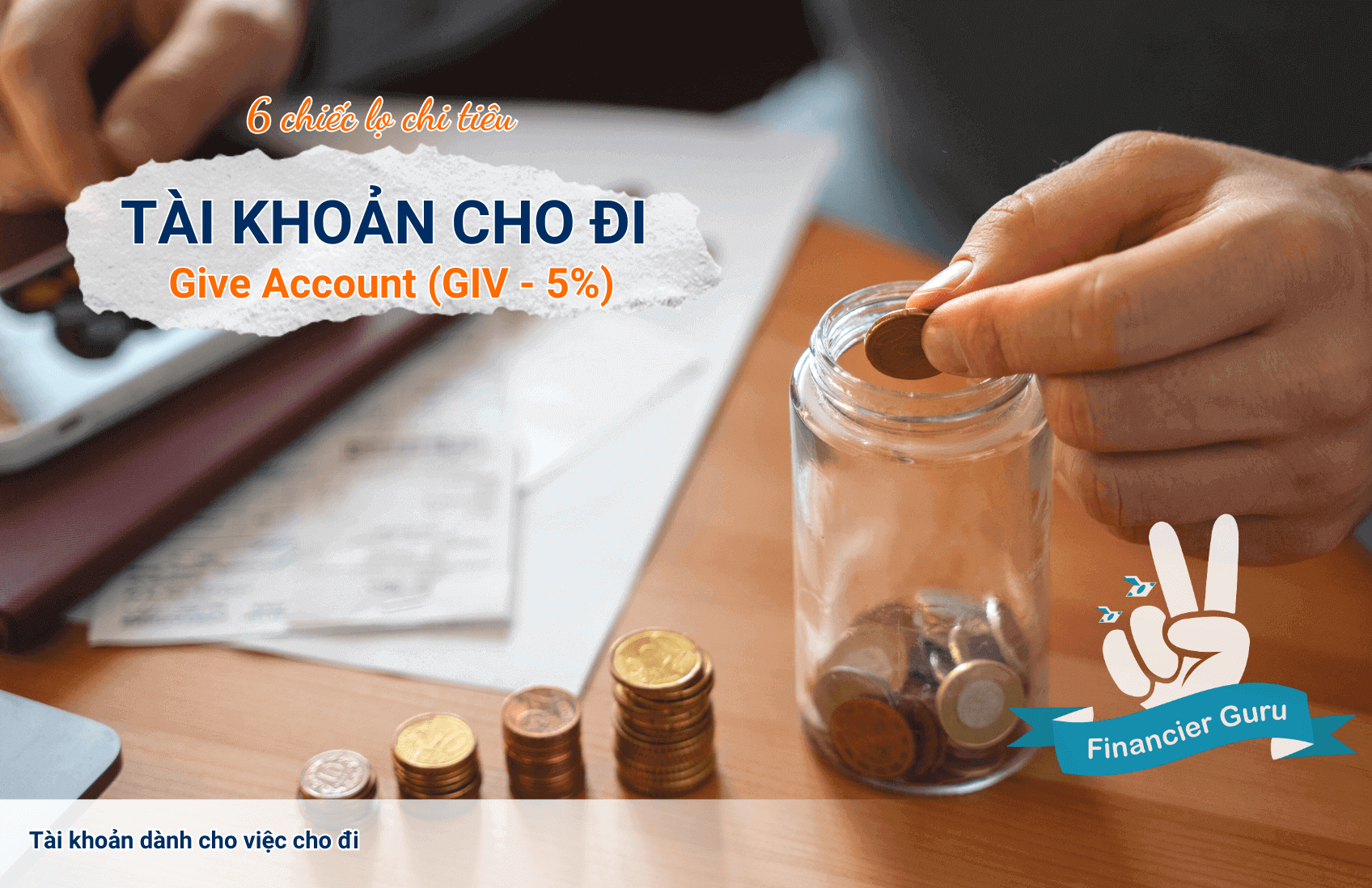

Lọ 6: Tài khoản cho đi (GIV - 5%):

Đây là tài khoản dành cho việc cho đi. Không nhất thiết bạn sẽ quyên góp số tiền này cho các quỹ từ thiện. Bạn có thể sử dụng tiền trong tài khoản này để tặng quà cho gia đình và bạn bè vào sinh nhật, dịp đặc biệt và ngày lễ.

Bạn cũng có thể tặng thời gian của mình thay vì tặng tiền. Bạn có thể trông nhà, giữ cháu giúp anh chị, chăm sóc thú cưng cho bạn bè, người thân khi họ đi công tác hoặc tình nguyện trong cộng đồng hoặc cho tổ chức từ thiện yêu thích của bạn…

Quy tắc tài chính cá nhân: Quy tắc 4%

Quy tắc 4% là một quy tắc tài chính cá nhân được nhiều người theo đuổi trong hành trình đến tự do tài chính; được phát triển dựa trên một nghiên cứu của William P. Bengen

Qua 75 năm nghiên cứu sâu rộng về thị trường, William đã đưa ra một phát hiện đáng chú ý: Để bảo toàn tài sản trong dài hạn, các nhà đầu tư có thể rút ra 4% số tiền gốc mỗi năm mà không làm ảnh hưởng đến giá trị thực của khoản đầu tư.

Điều kiện tiên quyết là danh mục đầu tư phải đạt được mức sinh lời trung bình trên 4% sau khi trừ đi lạm phát (khoảng 3%). Quy tắc tài chính cá nhân này được xây dựng dựa trên giả định rằng thị trường sẽ trải qua nhiều chu kỳ tăng trưởng và điều chỉnh, và việc rút tiền đều đặn ở mức 4% sẽ giúp cân bằng giữa nhu cầu chi tiêu hiện tại và khả năng sinh lời trong tương lai.

Cách áp dụng quy tắc tài chính cá nhân: Quy tắc 4%

- Tính toán chi phí sinh hoạt hàng năm: Bạn cần xác định rõ số tiền cần thiết để duy trì mức sống hiện tại trong một năm

- Nhân với 25: Lấy số tiền chi phí sinh hoạt hàng năm nhân với 25. Con số này sẽ cho bạn biết bạn cần tích lũy được bao nhiêu tiền để có thể nghỉ hưu.

Ví dụ: Nếu chi phí sinh hoạt hàng năm của bạn là 500 triệu đồng, thì theo quy tắc 4%, bạn cần có 500 triệu đồng x 25 = 12.5 tỷ đồng để nghỉ hưu.

Những điểm cần lưu ý khi áp dụng quy tắc tài chính cá nhân 4%

- Quy tắc tài chính cá nhân 4% chỉ là một phần: Nó chỉ giải quyết một khía cạnh nhỏ trong quản lý tài chính cá nhân, đó là việc rút tiền từ khoản tiết kiệm hưu trí. Đây không phải là một phương pháp hay công thức quản lý tài chính cá nhân toàn diện.

- Đa dạng hóa danh mục đầu tư: Để giảm thiểu rủi ro, bạn nên phân bổ vốn vào nhiều loại tài sản khác nhau như cổ phiếu, trái phiếu, bất động sản…

- Khoảng thời gian dài: Quy tắc tài chính cá nhân 4% hiệu quả nhất khi áp dụng trong một khoảng thời gian dài, thường là 30 năm hoặc hơn.

- Tình hình thị trường: Thị trường tài chính luôn biến động. Có những giai đoạn thị trường tăng trưởng mạnh, nhưng cũng có những giai đoạn suy giảm. Vì vậy, việc tuân thủ nghiêm ngặt quy tắc quản lý tài chính cá nhân 4% trong mọi hoàn cảnh có thể không phù hợp.

Lời kết dành cho bạn

Quản lý tài chính cá nhân không chỉ là một lý thuyết, mà là một hành trình thực tế. 5 công thức quản lý tài chính cá nhân đơn giản mà chúng ta vừa tìm hiểu sẽ là những công cụ đắc lực giúp bạn định hình một tương lai tài chính vững chắc. Tuy nhiên, thành công chỉ đến khi bạn kiên trì áp dụng chúng vào cuộc sống hàng ngày.

Dựa vào các công thức quản lý tài chính cá nhân ở trên, bạn hãy bắt đầu bằng việc lập kế hoạch chi tiêu rõ ràng, theo dõi thu chi cẩn thận và xây dựng một quỹ dự phòng vững chắc. Đừng quên dành thời gian đầu tư vào kiến thức tài chính, tìm hiểu những sản phẩm đầu tư phù hợp với bản thân. Và trên hết, hãy luôn giữ thái độ tích cực, lạc quan về tương lai tài chính của mình.

Quản lý tài chính không phải là một đích đến mà là một cuộc hành trình không ngừng học hỏi và cải thiện. Hãy xem đây là cơ hội để bạn tự do hơn, chủ động hơn trong cuộc sống. Bằng cách nắm vững những nguyên tắc cơ bản và kiên trì thực hiện, bạn hoàn toàn có thể đạt được mục tiêu tài chính mà mình đã đặt ra.